深い考えもなく、たまたま買った家の価格が上がったのに加え、給与自体も右肩上がりに増えていったので、お金についてきちんと考える必要がなかった。そういう幸せな世代が、僕たちの親世代なのです。

小屋洋一『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します』

どうも、奨学金1500万プレイヤー阪大生のPEN(@PENwitmi)です。

この記事を読んでいるあなたは、きっと私と同じように奨学金を抱えているでしょう。

あなたも私も、奨学金を返すためには、ファイナンシャルインテリジェンスが必要です。

つまり、お金について賢く生きる必要があります。

豊かに生きるために奨学金を借りてまで進学したのですから、豊かにならないと報われません。

使い古された言葉ですが、「最後に笑うのは俺だ」と言えるように、私はお金について勉強しています。

そんな知識を、少しでもシェアできれば幸いです。

今回は「奨学金を借りている人間がなぜ自ら、お金について学ばないといけないのか」についてのお話です。

前置きはいいから早くお金の知識を、という方はこちらへ。

奨学金というハンデ

学校ではお金について習わない

日本人は義務教育を経て、高校に進み、そして多くは大学に進学します。

しかし、そうして16年にも及ぶ教育を受けておきながら、お金について学ぶ機会はほとんどありません。

不思議なことに、豊かになるために教育を受けているのに、豊かになる方法については教わらないのです。

もちろん経済的に豊かでなくても幸せに生きていく方法はあります。

しかし、経済的に貧しい状態から抜け出してはいけない理由なんて何一つありません。

本来なら、長い教育の中でお金について学ぶべきなのです。

他の人にはないハンデを負っている

我々には、奨学金の返済があります。

つまり、“普通の人”以上に、経済的にハンデを負っています。

ただでさえ貧富の差が拡大しているこの日本で、我々は人以上に賢く生きる必要に迫られているのです。

学校でお金について教えてもらえない以上、自分で情報収集をしないと転落人生まっしぐらなのは言うまでもありません。

理想を高く持たず平均を目指すのであっても、平均までの差を埋める必要があるのです。

最後に笑うのは誰だ?

あなたも私も、何のために奨学金を借りたのでしょうか?

細かな理由はたくさんあると思います。

勉強したいことがあった、見栄を張った、周りに合わせた、夢があった…。

いずれにせよ、共通して言えることは「豊かな人生を手に入れるため」ではありませんか?

少なくとも私は、「幸せになるため」に奨学金を借りました。

奨学金のために不幸になっていては、何のためにハンデを負ったのか意味がわからなくなります。

だから私は、奨学金を借りたことをチャンスに変えるために、お金の勉強を始めました。

「奨学金をきっかけにお金について学び、最終的にお金に困らない人生を送ればいい」

そういう気持ちで、今を生きています。

困らなかったが故にお金について無知で生きるよりも、はるかに良いだろうと信じています。

時代は変わった

銀行に預けてさえいれば何も考えなくてよかった過去

今の金利からすると到底想像がつきませんが、1970年代~90年頃まで、郵便貯金の利息は5~7%でした。

7%というのは、預けておくだけで10年後には2倍になっている利率です。

しかも元本保証なので、株などの投資とは違って絶対に損はしません。

(今は、毎年毎年平均7%の利回りを資産運用で得られる人は、かなり上級者です)

また住宅の値段も右肩上がりだったので、買っておけばそのうち高値で売れる時代です。

こんな時代に生きていたら、そりゃあ、お金についてロクに勉強しなくても済んだでしょう。

もちろん、残念ながら、今は違います。

従来型の年金の破綻

今の日本で生きていれば、漠然とした閉塞感と危機感を感じます。

支払われるかどうかもわからない年金、増え続ける社会保障費、段階的増税、暗いニュースはいくらでも溢れています。

はっきりと断言しますが、政府や企業が個人の面倒を見てくれる時代は終わりを迎えようとしています。

金利が7%もあった時代であれば、銀行に10年お金を預けているだけで2倍に増えていました。

会社に勤めて、年金を払ってさえいれば、老後に困らない生活を送ることができました。

しかし、今はもうそんな時代ではないことは、薄々感じているではありませんか?

従来型の年金、いわゆる確定給付年金と言われる制度は、今の日本の人口ピラミッドでは成立しません。

いつの間にか、自己責任・投資の世界に

個人型確定拠出年金(iDeCo)という制度を知っていますか?

日本版401k制度とも言われているこの制度は、従来の年金とはシステムも責任の所在も異なります。

iDeCoとは簡単に言うと、積み立て型の資産運用です。

語弊を恐れずに言うならば、株式投資のようなもの。

元本は保証されていませんし、投資信託による資産運用をするのと本質的には大差ありません。

「預けてさえいれば安全・安心」というものではないのです。

また最近では、NISA制度や、つみたてNISA制度も普及してきました。

株式などの投資で得られた利益が一定額まで非課税になる制度ですが、要は「自分で運用をして資産を形成しろよ」という制度です。

これまで株や資産運用には興味がなかった無縁な層も、知らず知らずのうちに投資の世界に引きずり込まれているのです。

もはや国や企業は面倒を見てくれない

昭和や平成初期のように、国はもう国民の面倒を見てくれません。

失われた10年、20年、30年と言っている間に、国が個人を養う余裕はどんどんなくなっています。

引退後の生活は自分で設計しなければなりません。

奨学金を借りている私たちは、老後どころか、卒業してすぐの生活をどうにかしなくてはいけません。

そう、奨学金の返済が始まるからです。

お金について学んだことがあるか?

『金持ち父さん 貧乏父さん』を読んだことがあるか

私がお金について本気で勉強しようと決心したきっかけに、『金持ち父さん 貧乏父さん』という本があります。

もしかしたら、タイトルを見たことや聞いたことはあるかもしれません。

しかし、こういった本を心のどこかでバカにしたりして、結局読んだことがないのではありませんか?

もしくは、「金持ち」という言葉が自分には無関係だと思い込み、お金についての勉強を避けてしまっていませんか?

だとしたら、あなたはこの先一生、マネーリテラシー(ファイナンシャルインテリジェンス)を身に付けることはありません。

少し厳しい言い方をしてしまいましたが、少し前までの私がそうだったので、強くそう感じているのです。

奨学生は皆仲間ですから、警笛を鳴らしたいのです。

「そのうちお金についてわかるようになる」は永遠に来ない

「お金や資産、税金や制度について、そのうちいつかはわかるようになるだろう」と高をくくっていませんか?

はっきりと断言しますが、その「いつか」は永遠に訪れません。

ただでさえ大学生にとって、人生の「教育」の段階は終わりを迎えているのです。

自分で、学ぶしか道はありません。

ここまで何も学ばずに来てしまったのであれば、少し危機感を持ったほうがいいでしょう。

早くファイナンシャルインテリジェンスを身に付けなければ、奨学金の返済で20年苦しむことになります。

![NewsPicks Brand Magazine Vol.1 2019 (NewsPicks Magazine 8月号増刊)[雑誌]](https://m.media-amazon.com/images/I/51qrkXqsSXL._SL160_.jpg)

奨学金が、学ぶ原動力になる

実は奨学金を借りている人は、お金について学ぶのにおいて非常に有利な立場にいます。

なぜなら、そこに必要性があるからです。

ひょっとすると、お金に対してのネガティブな感情もあるかもしれません。

そうした負の感情のエネルギーは、人が本気になる最大の原動力になります。

本当に何かを学ぶためには、たくさんのエネルギー、情熱、どうしても知りたいという欲望がないとだめなんだ。怒りも原動力の一つになる。情熱は怒りと愛が合わさったものなんだから。

ロバート・キヨサキ『金持ち父さん 貧乏父さん』

金融資本と人的資本

学ぶ必要性について少し感情的な側面から話をしましたが、実は勉強することは論理的にも非常に理にかなっています。

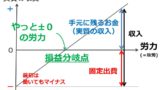

経済学では「金融資本」と「人的資本」という考え方があり、金融資本がいわゆるお金や財産、人的資本が「退職するまでに稼げるお金」のことです。

20~30代、ましてや奨学金を借りている我々には「金融資本」がありませんから、どれだけそこに時間をかけてもリターンは少ないです。

(1億円持っている人が1%稼いだら100万円ですが、100万円持っている人が2%稼いでも2万円にしかなりません)

しかし、我々が例えば年収を100万円上げることができれば、30年で3000万円分の価値を生むことになります。

自分への投資は「人的資本への投資」に相当しますから、若いうちは自己投資が大切、と言われるわけです。

20代や30代の若いころは、資産全体に占める人的資本の比率が圧倒的に高いのが一般的で、自分自身という人的資本をうまく活用し、そこからいかに富を生みだすかが、将来、経済的に豊かになるための鍵になります。

いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。

お金と向き合い始めよう

まずはお金に対する考え方から

あなたに少しでも、お金について学ぶ必要性を感じていただくために、少々キツイ物言いになってしまいました、申し訳ありません。

それだけ、私はファイナンシャルインテリジェンスの重要性を主張したいのです。

「お金の勉強とはいっても、何から学んだらいいのかわからない」

そんな人が大多数でしょう。私も模索し続けている立場です。

しかしこれだけは言いたいのが、「ファイナンシャルプランナーや税理士の小難しい本は要らない」ということです。

私たちに必要なのは、まずはお金に対する考え方・マインドセットです。

『金持ち父さん 貧乏父さん』から

先ほども言いましたが、私が真剣にお金について勉強する気になったのは『金持ち父さん 貧乏父さん』を読んだからです。

実はこの記事で書いたことの一部も、この本の受け売りです。

学校ではお金について教えない。学校で教えるのは学問的知識、専門的な技術だけで「お金に関する実際的な技術」は教えない。学校で優秀な成績をとったはずの銀行員や医者、会計士たちが一生お金のことで苦労しなければならない理由の一部はここにある。国家も同じだ。国家が財政難に苦しんでいる理由の一部は高い教育を受けたはずの政治家や政府の役人が、お金に関する訓練をまったく、あるいはほとんど受けないまま財政上の決定を行っていることにある。

ロバート・キヨサキ『金持ち父さん 貧乏父さん』

私は皆さんにもぜひ、この本を読んでいただきたいです。

『金持ち父さん 貧乏父さん』は、ストーリー形式でお金に対する正しい考え方・マインドセットを理解できるベストセラーの本です。

本当は、より細かく収入や支出について解説している『金持ち父さんのキャッシュフロー・クワドラント』を一番おすすめしたいところですが…。

ストーリー式でなくとても長いため、読破するのが難しいと感じるかもしれません。

簡単な概要はこちらの記事で紹介しています。

さいごに

このページを読んで、少しでもお金について勉強する気になっていただければ、記事を書いた甲斐があります。

今後このブログで、お金について私が学んだことを少しでもシェアできるように努力いたします。

これからの時代を、奨学金とともに、楽しく豊かに生きましょう。