どうも、奨学金1500万プレイヤー阪大生のPEN(@PENwitmi)です。

突然ですが、「年収700~1000万が一番キツイ」という話を聞いたことがありますか?

奨学金返済を控えている我々からすると、少しイメージしにくいですよね。

なんで収入があるのに苦しいの?と感じます。

この話から学べることは、奨学金を返すのにあたって、

「将来の奨学金返済は、収入さえ上げればどうにかなるだろう」と考えるのは危険かもしれない

ということです。

今回は、奨学金を抱えている学生・社会人にとって大切な「損益分岐点」についてのお話です。

この「損益分岐点」の考え方を身に付けていないと、いくら収入を上げても苦しい生活を続けることになってしまいます。

「年収700~1000万で貧乏」とはどういうことか

年収1000万プレイヤーなのに貧乏?

年収1000万円は中流の生活をする上で、少し余裕が出てくるという意味の象徴的な金額でしかないと言える。だが現実はもっと厳しいようである。年収1000万円の人の家計は、収入が低い人よりもずっと苦しいというのである。加谷珪一『お金持ちの教科書』

『お金持ちの教科書』という、お金持ちの生態(?)について書かれた本があります。

そこでは、年収1000万円のプチ富裕層は、それ以下の人に比べて富裕層への憧れが強く、過剰な消費をしてしまう傾向にあるとありました。

当たり前の話ではありますが、「稼いでもそれ以上使ったら貧乏になる」ということです。

似たような題材を扱ったもので、『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』という衝撃的なタイトルな本があります。

めちゃくちゃ直球ですが、こういった本はやはり負のスパイラルに陥る前に読んでおくべきですね。

ちなみに、この本は「生命保険」や「がん保険」が必要かどうか、住宅は買うべきか賃貸で暮らすべきかなど、より身近な生活におけるお金の話が多いです。

レビュー記事も書いているので、興味があれば読んでみてください。

そして、多くの人が何も手だてを打たず、老後を迎えてしまい、家計が破たん寸前になっていることに初めて気が付いて、大慌てすることになる。…(中略)…それは、これまで「当たり前」だと思っていたことを、何の疑いも持たずにやってしまうからです。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

貧乏は、富裕層への憧れが原因

笑い話のように感じるかもしれませんが、これは全く他人事ではありません。

奨学金を借りている我々は、ビハインドを背負っている分余計に、富裕層への憧れが強い可能性があるからです。

ちょっと稼げるようになったとき、心に油断が出来て浪費が増えると、すぐに貧乏になってしまうということです。

年収1000万円でも貧乏になりうるのに、奨学金を返さないといけない我々がどうして貧乏にならない保証があるでしょうか。

はっきり言うと、お金について日ごろから考えていないと、奨学生は貧乏まっしぐらです。

「日々の暮らしを成り立たせるために一生懸命頑張っていれば、自分たちの老後も何とかなる」という考えがあるのではないかと感じていますが、残念ながら、状況はそんなに明るくはありません。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

お金の知識を付ければ、貧乏を避けられる

正直なところ、私は日ごろから、富裕層への憧れが強い方だと思います。

そういう自分の性格をわかっているので、今は一生懸命お金に関する知識を付けるようにしています。

先ほど紹介した『お金持ちの教科書』も、その一環です。

実際に学生のうちからお金について勉強して、予習をしておくことで、後々困ることが減りそうだと確信しています。

今回は、その勉強の中で身に付けた「損益分岐点」について、共有したいと思います。

たいていの人はこの科目は勉強しない。仕事をして、給料をもらい、請求書を払って、それで終わりだ。そのくせ、なぜ自分にはお金の悩みがつきないのだろうと考える。そして、お金がもっと手に入れば問題が解決するのだと思う。お金に関する教育が自分に足りないことが問題なのだと気づく人はほとんどいない。

ロバート・キヨサキ『金持ち父さん 貧乏父さん』

労働の損益分岐点とは

固定出費と収入

私たちは生きている限り、様々な固定出費が発生します。

住宅費、光熱費、通信費、税金、年金…財布や口座からお金が出ていく項目はたくさんです。

食費も、値段の変動こそあれ、完全になくすことはできない固定出費でしょう。

つまり、生きているだけで、収支はマイナススタートですよね。

労働の最初は、このマイナスを無くすために働いていることになります。

最初と言いましたが、マイナスと労働の量によっては、プラマイゼロまでいくのがやっとです。

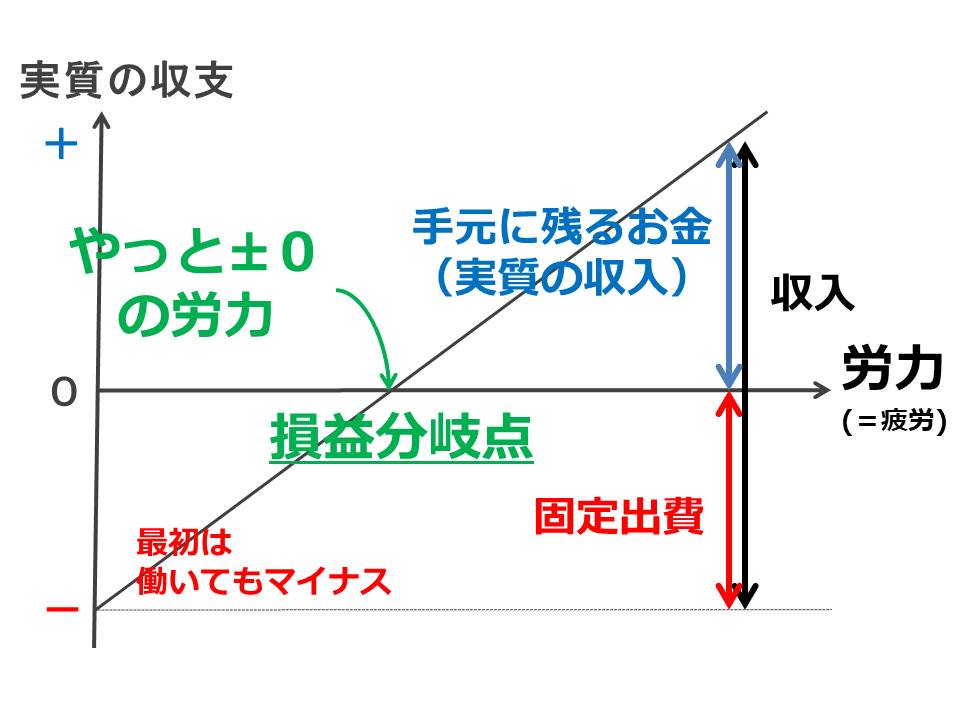

会計学の「損益分岐点」とグラフ

私は会計学の本を読んで登場した「損益分岐点」を、自分の生活にも当てはめて考えることにしました。

その内容を簡単なグラフにしたのがこちらです。

ご覧のとおり、まずは生活費で「実際の収支」がマイナスの点から始まります。

ここから頑張って働いて、ある程度のところで±0になります。

これが「損益分岐点」です。

これ以上働いた分が、初めて手元に残る収入ということになります。

(当たり前ですが、簡易化して考えているので、実際にこんなきれいなグラフにはならないと思います)

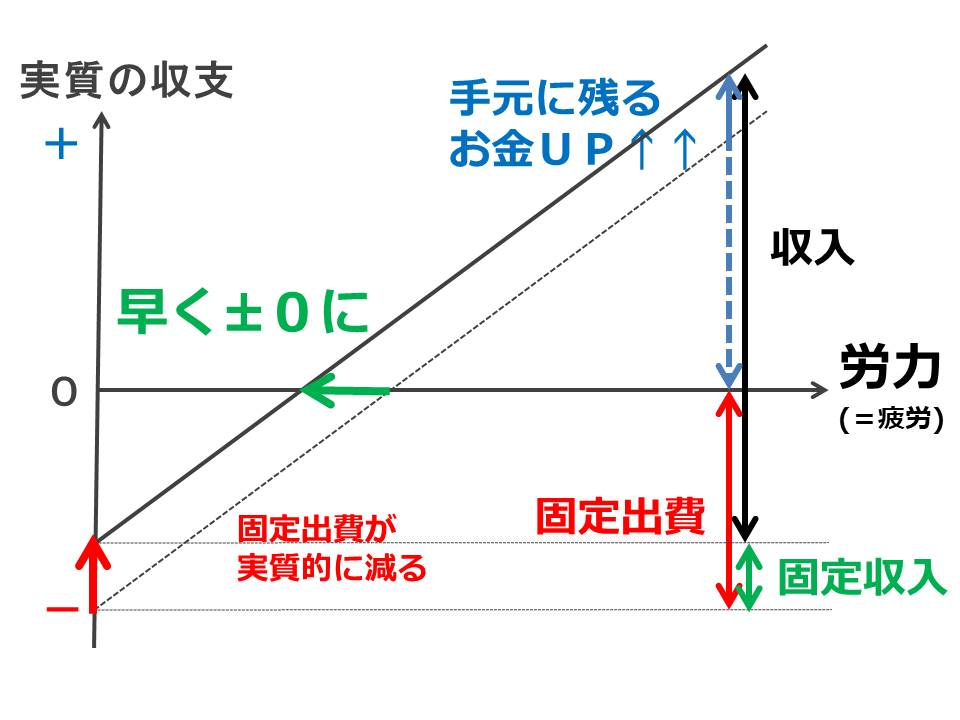

収入も固定出費も増えたときのグラフ

こちらが、収入も固定出費も増えたときのグラフです。

「収入が増えた」というのは、

「同じ時間働いて多く稼げるようになった(=傾きが大きくなった)」

というように考えました。

ここでグラフをよく見ると、「あれれぇ、おかしいぞぉ~?」と言いたくなります。

損益分岐点が遠くなっていることがわかりますね。

せっかく稼げるようになったのに、±0までの労力が増えてしまっています。

これが、「高収入で貧乏」のからくりではないでしょうか。

人生で大事なのはどれだけのお金を稼げるかだけではなく、どれだけのお金を持ち続けることができるかだ。だが、これに気づいている人は少ない。

ロバート・キヨサキ『金持ち父さん 貧乏父さん』

固定出費が増える理由としては、贅沢(=消費)以外にも、税金が上がることも要因だと思われます。

しかし一番多いのは多分、

「年収上がったし、新しくローン組んでも大丈夫」

みたいな流れじゃないでしょうか。

自分でもやらかしそうなミスですね。

奨学生の損益分岐点

恐ろしくてグラフにもしていない

さて、収入が増えたのに出費も増えて、苦しくなるメカニズムは何となく理解していただけたでしょうか。

なら、収入が増えてもいないのに、奨学金の返済で出費が増えた場合はいかがでしょう。

もうグラフにするまでもないですが、これはめちゃくちゃ厳しい結果になります。

傾きは変わらず、グラフ全体が下(右)にズレるだけ。

そう、損益分岐点は、遠のきます。

それどころか、下手したら、グラフの上の方に浮上すらできません。

努力だけで賄うのは無理ゲー

「たくさん働いた自分にご褒美」なんていう余裕は全然ありません。

収支を+にするためには、人以上にたくさん働かなくてはいけません。

人以上の「努力」を、返済している10~20年間ずっと、やり続ける必要があるのです。

これははっきり言って無茶でしょう。

でもご存知の通り、実際にそうしている人は沢山います。

昼に働いて、夜もバイトや仕事をして…というパターンです。

これでは身体を壊してしまい、そのうち労働そのものが難しくなってしまいますよね。

「固定収入」を増やす必要がある

結局のところ、我々が増やすべきなのは「固定収入」だということに気付きます。

「不労所得」という言い方でもいいですが、「固定出費」の対義語として今は考えています。

その考え方を当てはめたのが、次のグラフです。

ご覧の通り、損益分岐点を左にスライドできています。

また、同じ労力で手元に残るお金も大きくなっています。

このグラフの動かし方こそ、一番理想的ではありませんか?

「固定収入」には、固定出費を相殺できる力があります。

固定収入とは

「固定収入」は、労力ゼロでも入ってくる固定の収入の意味で使っています。

『金持ち父さん 貧乏父さん』の中では、「資産」という単語で登場しています。

資産とは、単に値段が高いものという意味ではありません。

資産は私のポケットにお金を入れてくれる

負債は私のポケットからお金をとっていく

ロバート・キヨサキ『金持ち父さん 貧乏父さん』

個人的には、「財産」という単語の方が適している気がします。

「財」を「産む」もの、ですからね。

こういった「資産」や「財産」に対する正しい考え方を身に付ければ、貧乏に転落してしまう確率はグッと減ると感じています。

「固定収入」のために賢く生きる

今回は会計学から持ってきたが

労働と「損益分岐点」について、ある程度理解していただけたでしょうか。

今回の内容を意識できるかどうかだけでも、大きく人生に左右するのではないかと思います。

こういったお金に関する知識は、高校までの学校や大学では教えてくれませんから、自分で身に付けるしかありません。

奨学金を借りている身であれば、尚更情報を集めた方が有利でしょう。

今回は「会計学」の分野から話を広げましたが、私は様々な本からお金について学んでいます。

会計学であれば、『さおだけ屋はなぜ潰れないのか?』や『食い逃げされてもバイトは雇うな~禁じられた数字~』が非常に分かりやすかったです。

日常生活の疑問に当てはめながら会計学について理解が進みました。

とても有名な本なので、ご存知な人も多いでしょう。

しかし、何よりも役に立った本は、『金持ち父さん 貧乏父さん』シリーズですね。

お金との付き合い方や考え方、そして貧乏になるメカニズムなどがよく理解できるようになりました。

奨学金を借りているすべての方におススメします。

2000円の投資で、年収を200万円上げることが可能です。

私の「固定収入」「資産」は?

ちなみに、私にとっての「固定収入」は、サイト運営などから得られる収入です。

このブログ以外がメインですが、人に役立つ記事を書くことによって、ある程度安定した固定収入を得ることが出来ています。

(奨学金返済額には届いていませんが…)

それも、『金持ち父さん』でファイナンシャルインテリジェンスを身に付けることができたから、一歩を踏み出せたのです。

皆さんも、ぜひお金について賢く生きる一歩を、共に歩みましょう。