どうも、奨学金1500万プレイヤー阪大生のPEN(@PENwitmi)です。

奨学金を借りている人の中には、家庭的にも苦労をしてきて「当たり前の幸せ」への想いが強い人がいると思います。

私自身がそうだったのですが、

「いつかは、こういう普通の生活を送りたい」

「当たり前に、こんなことが出来るようになりたい」

と、苦労した人であれば、誰しもが当てはまる部分があるのではないかと思います。

しかし、その「当たり前の幸せ」は、時代遅れで現代に即していないものかもしれません。

私たちが求める「普通」が、もはや「贅沢」として扱われるべき時代になっています。

従来の普通の生活、普通の幸せってどんなものでしょう。

結婚して、子供を作って、マイホームを買って過ごす。

これが当たり前のように出来た時代は、その社会環境があってこそです。

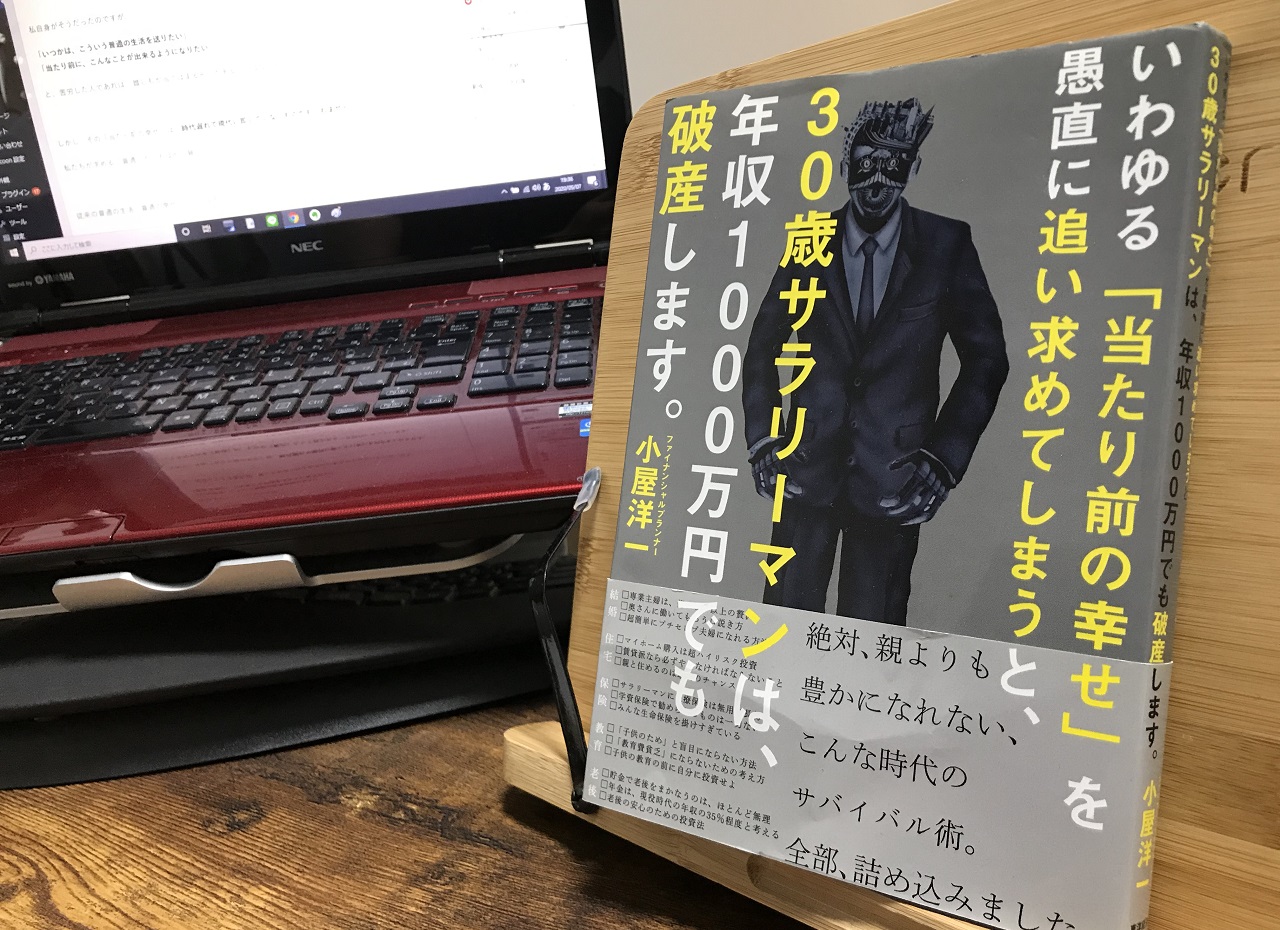

今回紹介する書籍『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』は、そういう昔と今の「当たり前」について教えてくれる本です。

「当たり前の幸せ」を掴むためには、まず何が当たり前なのかを知っておくべきではないでしょうか。

特に奨学金を借りているような私たちは、正しい「当たり前」を知り、正しいライフプランを立てる必要があります。

この書籍は、正しいライフプランに大きく貢献してくれるはずです。

書籍の概要

これまでの5つの「普通」と、これからの「普通」

この書籍では、①結婚、②住宅、③保険、④子供の教育、⑤老後の5つに注目し、現代はどういう選択が金銭的に正しいのかについて書かれています。

自分の中の「当たり前」が間違っていると、こういう大きなイベントや大きな買い物でミスをしてしまい、取り返しのつかないことになってしまいます。

親世代が当たり前にできたことが、私たちも当たり前にできると考えるのは、この変化の時代では無謀です。

人生には、5つの大きな買い物があります。日々の暮らしでどれだけ節約しても、その大きな買い物を賢くこなさないと、家計を維持するのは難しい。逆に、その5つさえきちんと考えてお金を使えば、爪に火を灯すような節約をする必要はないのです。その5つが、先ほど挙げた結婚、住宅、保険、子供の教育と、老後です。本書では、この5つそれぞれに章を割いて、詳しく解説していきます。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

目次

目次を読むと、どういった内容が書かれているのか、おおまかに理解してもらえると思います。

・なぜかつての「当たり前」が普通に出来たのか

・親は「当たり前」を勧めてくる

・ライフプランのつくり方

・専業主婦は億ションより高い

・老後にプチセレブになれる方法

・住宅購入は投資行動

・持ち家と借家のメリットデメリット

・親との同居

・そもそも保険は必要なのか

・学資保険、終身保険は無駄

・なぜこれまで保険が「当たり前」だったのか

・教育費の基本

・子供への投資

・老後資金はいくら必要か

・「貯金しなさい」では通用しない

・資産運用しない方がよっぽど危ない

このすべてを紹介するには多すぎるので、この記事では1章、2章、6章について紹介しようと思います。

1章はすぐに必要な内容ですし、2章もそう遠くない未来な方も多いでしょう。

また6章の内容は、「老後2000万円問題」で注目を集めた話題ですし、気になる方も多いと思います。

1章:かつての「当たり前」とライフプラン

なぜかつての「当たり前」が普通に出来たのか

この記事の冒頭でも書いたように、かつての「当たり前の幸せ」は、その当時の社会状況に依存していました。

具体的に言うと、昔は何も考えなくても、家の値段が上がり、誰もが7%もの金利で貯金ができ、資産が勝手に貯まる時代だったのです。

郵便貯金には7%もの金利が付いていたのですが、これは「預けているだけで10年経ったら2倍になる」利率です。

だから昔は、「とりあえず貯金しなさい」という風習があったわけですね。

現代で、毎年7%もの利率で投資を数十年安定させられたら、十分玄人レベルの投資家だと思います。

そんな危険を冒してまで投資をしなくても、貯金しているだけでよかったのですから、昔の人は投資について全くの無知でも良かったといえるでしょう。

つまり、深い考えも無く、たまたま買った家の価格が上がったのに加え、給与自体も右肩上がりに増えていったのでえ、お金についてきちんと考える必要がなかった。そういう幸せな世代が、僕たちの親世代なのです。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

そうして育った世代は、「自分たちのサクセスストーリー」に基づいて、ひたすらに「貯金をしなさい」「家を買いなさい」というわけです。

例えば、ソ連と現在のロシアでは、正しいライフプランというものが変化していても当たり前だと思う人も、日本の話になると、昭和も平成も令和も、ずっとそのままで大丈夫だという幻想に囚われてしまったりします。

冷静に考えてみると、この変化の時代に、同じような体制でずっと維持し続けるのは無謀だということがわかります。

令和には令和の、当たり前があるはずだと私は思っています。

ライフプランから逃げない

日本の将来や、自分の人生が明るいと感じられない人ほど、この先のことから目を逸らしてしまう傾向があると私は感じています。

奨学金を借りるとき、もしくは借りているとき、返済のことまでしっかりと計算できている人がどれほどいるでしょうか。

ほかにも例えば、400万円の車が欲しいと思ってみても、それを何年後に買うにはどんな資金繰りが必要かまで計算する人は少ないです。

老後2000万円問題も一時話題に上がりましたが、そこでどれだけの人が実際にお金の計算をし、どれだけ行動に移しているのでしょうか。

将来起こりそうな状況を予想して計画を立てるという作業は、決して珍しいことではなく、会社の仕事で多くの人がやっているのではないかと思います。ところが、こと自分の人生の話になると、なぜか多くの人が俯瞰して考えることを怠り、ライフプランを作ろうとしません。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

私も以前はずっと、具体的な計算から逃げていました。

しかし、在学中にこれではいけないと思い、様々なシミュレーションをしてライフプランを考えました。

今も、実情に即して訂正しながら、ライフプランを考え続けています。

そうすると、色んなことを俯瞰して考えられるようになり、実際にどん底から這い上がってきていると感じています。

この書籍は、ライフプランと向き合うための第1歩に繋がると思います。

2章:結婚と専業主婦・共働き

専業主婦の「値段」

本書によると、日本の平均生涯収入は、2億7500万円ほどです。

しかし、女性が第1子が生まれる前に仕事をやめ、第2子も産んでからパートとして働いたとしたら、生涯収入は5500万円ほどまで下がります。

つまり、正社員を続けていたときと比べて、2億2000万円もの差があることになります。

例えば、「億ションを買ってそこに住む」ことは、すごい贅沢で高嶺の花だと感じる人が多いと思います。

しかし、その億ションよりも言わば”高価”な専業主婦を選択するときには、億ションを買うときほど悩まずに決定してしまうのではないでしょうか。

これは、単に知識(ファイナンシャルリテラシー)が不足しているためだと考えられます。

専業主婦を望む女性や、専業主婦であることを求める男性の多くが、この2億2000万円という差を理解していないと思います。

「自分たちには分不相応だから高額な住宅に手を出さない」という合理的な判断が出来る人が、なぜ、専業主婦になったり、いともあっさりと奥さんが専業主婦になるのを許してしまうのか、僕にとっては不思議でなりません。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

共働き

共働きのメリットは、家族としての資産が丸々増えるチャンスが生まれることです。

たとえば、月10万円の収入を30年続けることが出来たら、それだけで3600万円の資産が増えることになります。

マンション一部屋くらいの値段だと思うと、大きな資産です。

また、男性の収入だけで生活して、女性の給料に全く手をつけずにいられれば、子供の教育費の苦労はぐっと減りますし、老後もプチセレブになれるでしょう。

第一子が生まれるまでに1000万円程度の資金がたまっていれば、後々の苦労はだいぶ減ります。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

もちろんそのためには、家庭のことを夫婦2人で協力していく空気が必要です。

昨今はそういった流れも生まれてきていますが、まだまだ不十分なところもあるでしょう。

奥さんの負担を減らし、奥さんが仕事を辞めなくても大丈夫なような環境を作ってあげることが、今の時代の男性の「当たり前」だということを、男性はしっかりと理解するべきです。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

6章:年金と貯蓄の問題

将来もらえる年金は、今の半分の水準?

年金制度が破綻しかけている、というのは、もう周知の事実と言っても過言ではないでしょうか。

「自助」が謳われている今、年金をアテにするなという国の隠れたメッセージが見え隠れしています。

本書によると、私たちが受け取る年金は、今の50~70%くらいと考えるのが妥当とのことです。

普通に働いているときから、収入は35%まで落ちると考えてもいいでしょう。

老後に必要なお金は8500万円

一方、老後の生活に必要なお金は、年間286万円×30年で8580万円とのこと。

今の年金制度でもらえる6000万円を引いても2500万円。

もし年金が半分まで減ると、5500万円必要な計算です。

たとえ2500万円であったとしても、無金利の貯金だけで貯めるのは相当に困難です。

2580万円貯めるとすると、年間86万円、月に7万2000円ずつ貯めなくてはいけません。次に、仮に僕たちが受け取る公的年金が親世代の半分に減ってしまい、自分たちで5580万円を用意しなくてはならなくなった場合、年間の必要貯金額は186万円、月額に直すと15万5000円ずつ貯めなくてはいけません。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

投資でリスクを取らない方が、むしろ危ない

ここで必要となるのが、「投資」という考え方です。

ただ、日本の教育には金融教育が絶対的に不足しているので、「投資」と聞くだけでもアレルギーのような反応をする人も多いです。

「損したくない」

「投資は怖い」

「投資で身を滅ぼした人を知ってる」

といった、偏った知識や偏見で避けている人も多いでしょう。

しかし、欧米諸国では、義務教育でも家庭教育でも金融リテラシーを身につけているので、むしろ何も投資をしていない方がおかしい、という風潮があります。

日本人はただでさえ、投資のマインドが必要になっている時代です。

投資やお金のことを学ばずに、貯金さえしていればよかった時代とは異なるのです。

貯金の代わりに親御さんから「投資をしなさい」といわれた経験をお持ちの人は、おそらくほとんどいないのではないかと思います。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

僕たちの親世代が減益だった、昭和40代から平成の初期の時代まで、郵便貯金の利息は、5~7%の間で何年も推移していたのです。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

ローリスクな投資を学ぶ

株が安いときにどっと買って、高くなった瞬間に売って差額で儲ける!というのは「投資」ではありません。

それは「投機」という別の行動を指します。

一般の人が抱いている投資へのイメージは、おそらく「投機」と勘違いしているものと思われます。

例えば、利回り4%を目指すのであれば、それほど大きなリスクを背負わずとも簡単に達成できる数字です。

たった4%と思うかもしれませんが、ゼロ金利時代の現代では、貯金の数百倍は効率がいい運用になります。

そのたった4%の利回りであったとしても、貯金に比べたら、2500万円程度を貯めるのは一気に簡単になります。

2500万円を純粋に貯金で貯めるのには、30年間、毎月7万2000円ずつ貯める必要があります。

利回りが3.5%の場合、月々4万1000円、利回り5%では、3万2000円ずつ積み立てていけば、目標の2580万円に達することが分かります。

『いわゆる「当たり前の幸せ」を愚直に追い求めてしまうと、30歳サラリーマンは、年収1000万円でも破産します。』

さいごに

お金のことや年金のこと、投資のことをきちんと学び、将来に備える。

これこそが、現代の「当たり前」になるのではないでしょうか。

この書籍には、紹介した以外にもさまざまなことが書かれています。

読書をするだけで、人生の資産に数千万もの差がつく可能性だって十分にあります。

奨学金を借りていても、そうでなくても、ぜひ読んで欲しい一冊です。