なぜ自分にはお金の悩みがつきないのだろうと考える。そして、お金がもっと手に入れば問題が解決するのだと思う。お金に関する教育が自分に足りないことが問題なのだと気づく人はほとんどいない

ロバートキヨサキ『金持ち父さん 貧乏父さん』

どうも、奨学金1500万プレイヤー阪大生のPEN(@PENwitmi)です。

奨学金や借金を借りていると、どうしても「普通の幸せ」が羨ましくなることがあります。

車を買い、マンションを買ったり、マイホームを建てたり…といった従来型の日本の普通の人生。

特に車や住宅は「”財産”としてローンを組んででも買うべき」と言われてきたものです。

一生懸命稼いで生活に余裕が出てきたら、「普通の幸せ」への憧れから、真っ先に手を出したくなるかもしれません。

この記事では、それが果たして本当に正解か?ということについて考えてみます。

今回は、「キャッシュフロー」についてのお話です。

キャッシュフローとは

収入と支出

キャッシュフローとは、簡単に言えば、

「どのように稼ぎ、どのようにお金を使うのか」

ということです。

生きている限り、何かしらの形で収入を得て、何かしら支出が発生します。

この単純で当たり前の仕組みは、お金について考えるうえで最も基本的です。

にも関わらず、実は多くの人がこの仕組みについてあまり意識をしていません。

昔はそれほど考えなくてもなんとかなった時代だったのかもしれませんが、現代、特に奨学生にとってはそうはいきません。

なぜキャッシュフローが大切なのか

先ほど言った通り、生きている限りは必ずキャッシュフローが発生します。

固定出費が存在するため、プラマイゼロにもっていくまでには一定の労働・努力が必要です。

また、大量に稼いだとしても、大量に使い込めば、もちろんたちまち貧乏になります。

どれだけ稼いだとしても、全部出て行ってしまったら意味がありませんよね。

裕福になるためには、手元にお金がある状態にしないといけません。

このブログで何度か紹介している『金持ち父さん 貧乏父さん』という本には、次のようなセリフが登場します。

たいていの人はキャッシュフローを理解していないために、なぜ自分がお金に苦労しているかすらわからないでいる

ロバートキヨサキ『金持ち父さん 貧乏父さん』

お金に苦労することなく、「普通の幸せ」を手にするためには、キャッシュフローへの理解は欠かせません。

キャッシュフローの理解=生活の土台

お金に関する苦労の多くは、キャッシュフローに対する不理解からおこります。

逆に言うと、キャッシュフローを正しく理解することは、安定した生活の土台に繋がります。

細かいファイナンス知識をつけることは難しいですが、キャッシュフローは基本中の基本なので、簡単に習得することができるのです。

ファイナンシャルプランナーのような専門知識は一切要りません。

まずは、この記事を読んで、おおまかなお金の流れを意識できるようになりましょう。

先に断っておくと、これから紹介する内容の多くは、私が様々な書籍から学んだことからの受け売りです。

更にシンプルになるよう、手を加えて解説をしています。

「キャッシュフロー」と「資産・負債」の解説

「資産」と「負債」

冒頭で、「車や住宅は財産」という言葉が出てきましたが、“財産”っていったい何でしょう。

この言葉には、人生で培ってきた常識や教育が関わってくるので、人によって全然違う解釈をします。

なので、この記事では混乱を避けるため、次の定義で話を進めます。

先の定義のうち下の2つは、『金持ち父さん 貧乏父さん』での定義から表現を少し変えただけで、本質的にはあまり変わりません。

「資産」があれば金銭的に裕福になりますし、「負債」があれば金銭的に貧乏になります。

「財産」があれば、精神的に豊かになる、と考えることにします。

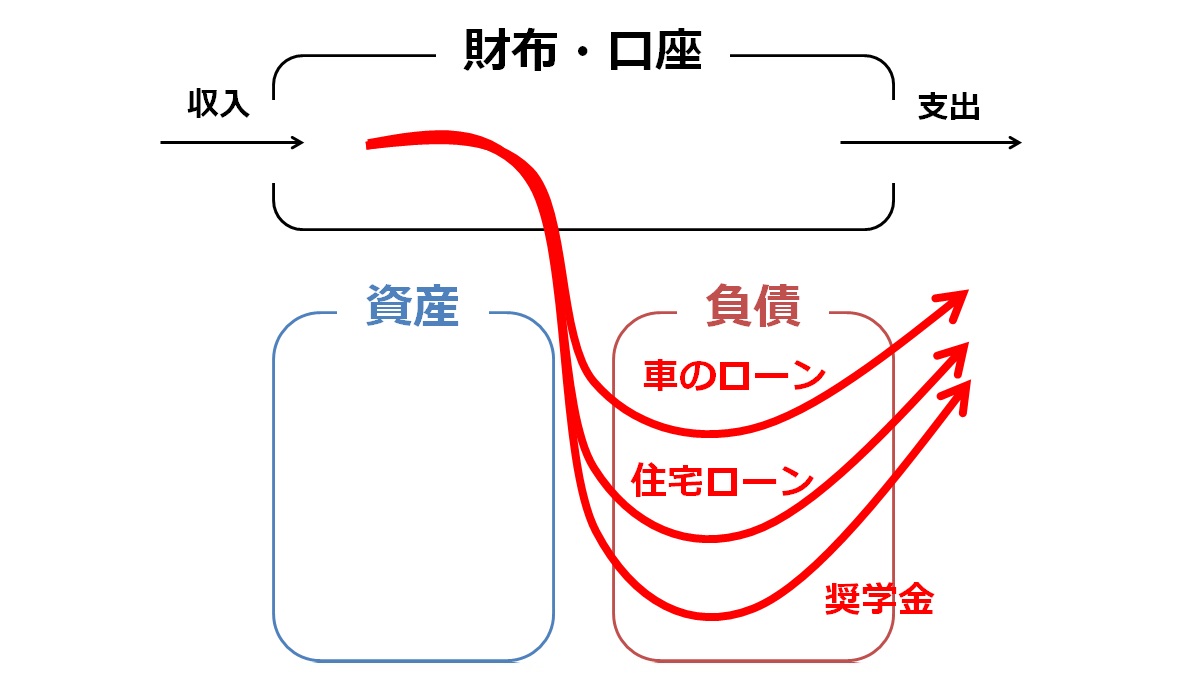

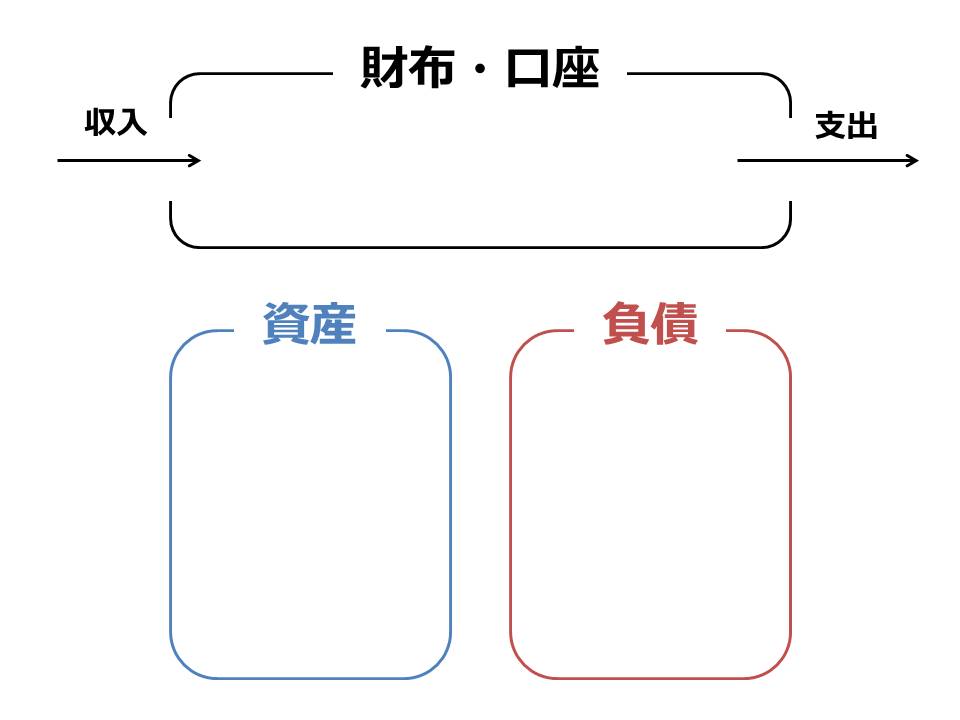

キャッシュフロー・資産・負債の図

先ほど紹介したうち、資産・負債、そしてキャッシュフローを、シンプルな図にしてみました。

これだけだとまだあまり意味がわかりにくいので、例を挙げながら順に解説していきます。

この大きな枠組みの中で、どのようにお金が動くか、を意識することが大切です。

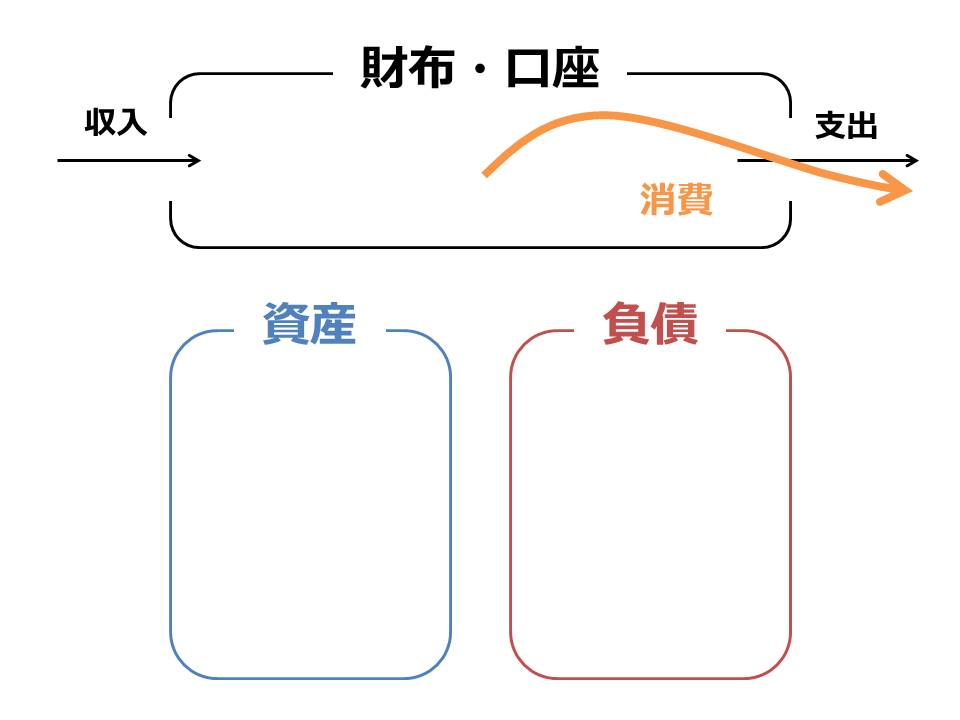

消費のキャッシュフローの図

最初はシンプルに「お金を使う」ことを考えてみます。

家具を買う、消耗品を買う、外食をする。

これらはすべて消費行動であり、図で表すと次のようになります。

非常にシンプルですね。

ここでは、「資産」や「負債」は登場しません。

ひょっとすると、「財産」と言えるくらい大切なものを購入することもあるかもしれませんが、お金に関係しないものであれば、消費になります。

消費と、資産・負債との違いは、そのときだけの影響なのか、ずっと影響を与え続けるものなのかです。

資産や負債は、カードゲームでいうところの、永続魔法のようなものでしょうか。

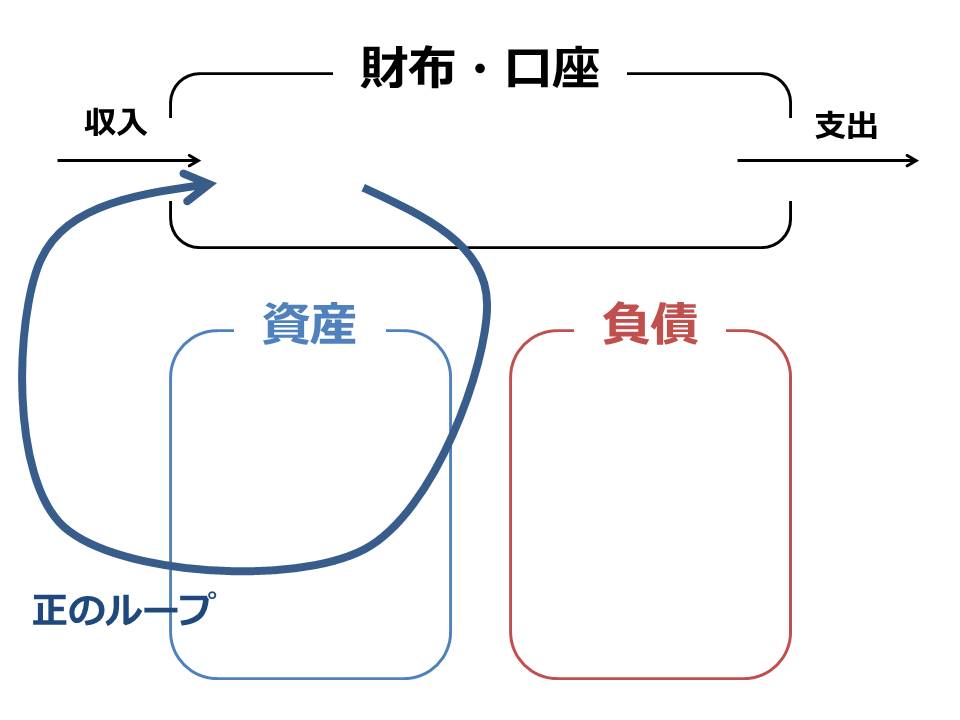

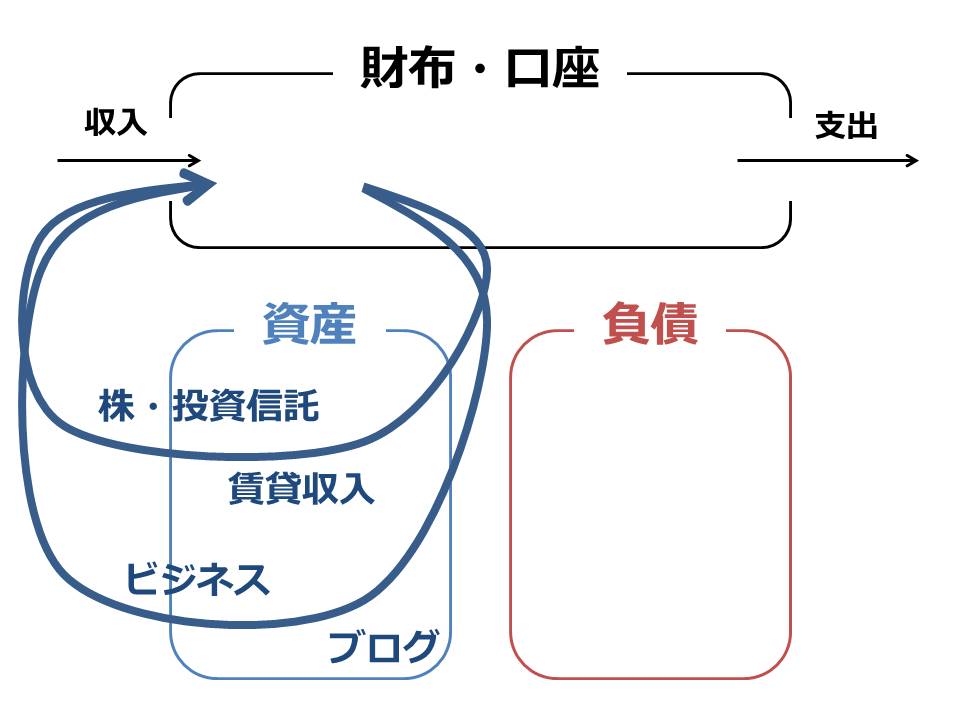

資産のキャッシュフローの図

次に、「資産」を手に入れたときのキャッシュフローの図を考えてみます。

「資産」はお金を生むものなので、結果としては収入が増えるはずですね。

非常にシンプルですが、ここでは明らかにプラスの循環を生んでいることがわかります。

お金持ちが更にお金持ちになる構図がこれですね。

お金について正しい知識・リテラシーを付ければ、この循環に仲間入りすることができます。

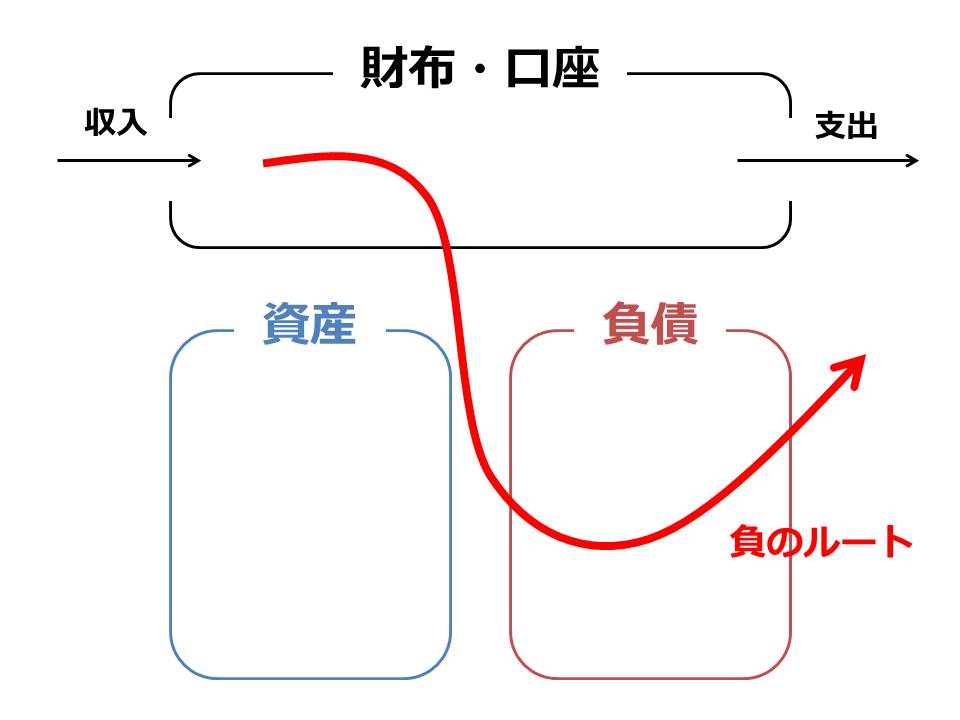

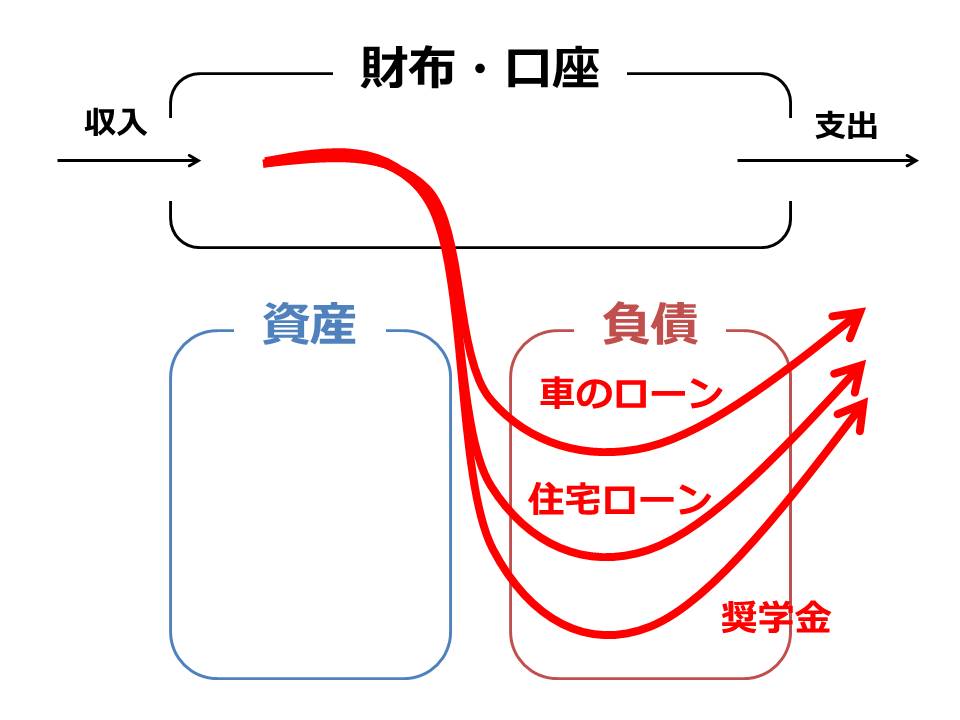

負債のキャッシュフローの図

今回一番覚えてほしい図が、次の「負債」のキャッシュフローです。

「負債」と「支出」の違いですが、

負債の多くは、毎月毎月かならず支出として負担になります。

しかも、「払わない」という選択ができないので、収入が入ってきてすぐにお金が出ていくことが確定します。

毎月100万円稼いでも、毎月90万円の負債があれば、収入は10万円なのと同じです。

車や住宅は、資産か負債か

借金・ローンはすべて「負債」

さて、考えてみたいのが、「車や住宅を買うこと」についてです。

多くの人は、車や住宅などの「人生最大の買い物」をするときには、ローンを組みます。

手元に何百万、何千万もの現金を持っている人はそういませんよね。

そのときに得られる車やマイホームは「財産」と言えるでしょう。

人に貸したりしない限り、お金を生むことはありません。

その一方、残るローンは「負債」です。

先ほどの定義を思い出してくださいね。

「財産」:大切なもの、かけがえのないもの

「資産」:収入を生むもの

「負債」:支出を生むもの

精神的な満足・幸福感や達成感を考えなければ、この場合のキャッシュフローは次のように表せます。

そう、当然ながら月々の支出が増えますから、右側の赤の矢印として出現します。

奨学金も当然「負債」なので、さらに負債の矢印を増やすことになってしまいます。

資産とは何か

では、青色の矢印はどうすれば増えるのか。

世間一般的なものでいうと、株・投資信託などの投資、賃貸収入(家賃収入)などが思い浮かぶでしょうか。

それ以外に、「自分のビジネス」を持つことなどが挙げられます。

具体的には、ブログの運営であったり、会社を興したりが該当します。

労働による収入と違う点は、「自分が動かなくてもお金が生まれる」ということです。

経済的に裕福になるためには、この青色の矢印を増やすことが大切だとわかりますね。

赤と青の矢印のバランス

実際には、どちらかだけの矢印になることはなく、赤青両方の矢印が共存する形になります。

大切なのは、この矢印の数や太さのバランスです。

赤の矢印を増やす前には、青の矢印を用意しておかないと、たちまち苦しい生活に陥ります。

お金についてきちんと勉強している人は、この辺りのことをよく理解しています。

(直感だけで感覚的にやりくりする天才も多く存在します)

奨学金は大きな「負債」

我々奨学生は、大学に入った時点で大きな「負債」を抱えています。

卒業して実際に返済が始まってから、「赤の矢印」の存在感に気づくのです。

だからこそ、奨学金を借りている私たちは、意識的に「青の矢印」を増やす必要があります。

どのように資産を得られるのか、そもそも収入をどう得るのかなど、学ばないといけないことはたくさんです。

ですが、奨学金がキッカケで、こうしたファイナンシャル・インテリジェンスを身に付ければ、奨学金を借りる前よりも裕福になれることもあります。

今回紹介した内容は、『金持ち父さんのキャッシュフロー・クワドラント』でより深く学ぶことができます。

この記事で興味が沸いたら、ぜひ一度手に取ってみてください。