どうも、奨学金1500万プレイヤー阪大生のPEN(@PENwitmi)です。

自身の奨学金返済ブログとしても、気が向いたときに更新していきます。

返済がスタートしたら単純に毎月引き落とされていくものなので、あまり頻繁には話題が出てきませんが。

今回は、税金の計算をしていて気づいたことを書きます。

奨学金の見えにくいデメリット

返済額と同じだけ年収を上げる

奨学金の返済を抱えている我々は、その分他の人に比べて努力しないと、同じ生活水準にまで上げることができません。

せっかく奨学金を借りてまで大学に進学したのは、究極的には「幸せになりたいから」なので、幸せになれるように努力をするのは当然のことです。

基本的には、月々の返済額と同じだけ収入を上げれば、同じ生活水準に達するはずです。

例えば月額25000円の返済がある人は、年収を30万円上げれば、奨学金を借りていない人とイコールの生活を送れますよね。

年収が上がると、納税額が上がる

ここで見落としてしまいがちなのが、社会保険や住民税などです。

これらの負担は、収入が上がれば上がるほど、大きくなっていきます。

毎月の給料から一定のお金が天引きされていくわけですね。

なので、年収を30万上げたからといって、30万円も手元には残りません。

ここが厳しいところなんです。

私の場合

奨学金の返済額

私は総額で1500万円ほど奨学金を借りています。

これらの月々の返済額は、66458円です。

年間にすると80万円ほど返済することになります。

この時点でたまげる金額ですよね。

まぁこれは私が借りたお金なので、もちろん返済するのが道義です。

そこに特に疑問はありません。

社会保険などの負担が2万円ほど違う…?

年間80万円の返済があるぶん、私は頑張って年収を80万円上げられるように努力しました。

その結果、月々にかかるお金(保険料や住民税など)も大幅にアップしてしまったことに気づいたんです。

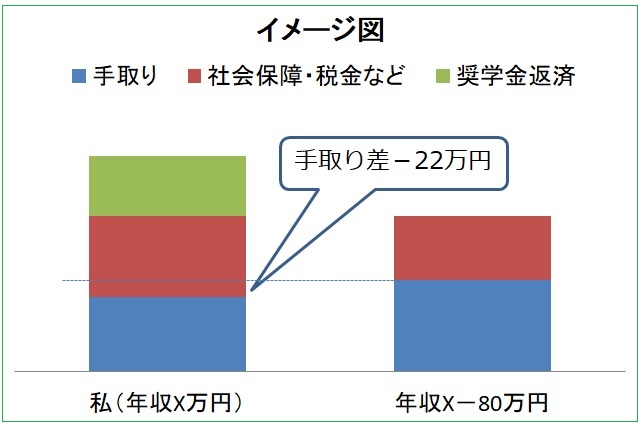

私の具体的な年収は伏せたいので、年収X万円とします。

年間に80万円の奨学金を返済するので、私の実質年収ももちろん80万円下がり、X-80万円です。

しかし、社会保険や税金は元の年収X万円から計算されるんですよね。

その結果、年収X-80万円の人に比べて、年間で22万円ほど負担が増えていました。

結構雑な図ですが…。

これは、毎月2万円、利息を取られているような気分です。

いくら低金利で奨学金を借りられたとしても、返済のための努力に課税される…。

「そりゃ貧困も連鎖するよね…」という感想です。

税制に奨学金控除があれば…

奨学金の返済額も、普通の課税所得として計算されてしまうのが現状のシステムです。

これ、半額だけでも控除対象にならないんですかね…と思うのは私だけでしょうか。

生命保険料や医療費などは、税の控除対象になっているわけです。

住宅ローンなんかも、控除の制度がありますよね。

この中に奨学金の返済があってもいいのに…と思ってしまいました。