どうも、奨学金1500万プレイヤー阪大生のPEN(@PENwitmi)です。

奨学金返済の悩みから解放されるためには、資産について学び、そして資産形成をしなければなりません。

奨学金を全額返済してから資産形成するのではなく、資産形成してから奨学金を返済するのです。

「借金は無理してでも早く返済したほうがいい」というのは、超低金利である奨学金には当てはまりません。

奨学生に必要なのは、人的資本と金融資本について理解し、そして実際に資産を増やしていくことです。

この記事では、資産形成には具体的にどのようなステップを踏んでいけばいいのか、簡単に紹介しています。

(怪しいネットビジネスの勧誘ではありません)

https://pensblogs.info/economic_stability/

https://pensblogs.info/shougakukin_blog/

資産からの副収入を作る

人的資本への投資=前準備

「【第4回】金融資本と人的資本【奨学生とお金】」の記事で、人的資本への投資とは生涯収入を上げるためにあると解説しました。

若いうちから人的資本に投資することで、稼ぐ速度が上がり、生涯全体での収入が大きく上がります。

この人的資本への投資は、実際に資産形成をするための前準備であるとも捉えられます。

前準備でしかないので、実際に行動に移らないと、収入が上がることはありません。

アクションに移らずに、永遠に下調べをしても仕方ないのです。

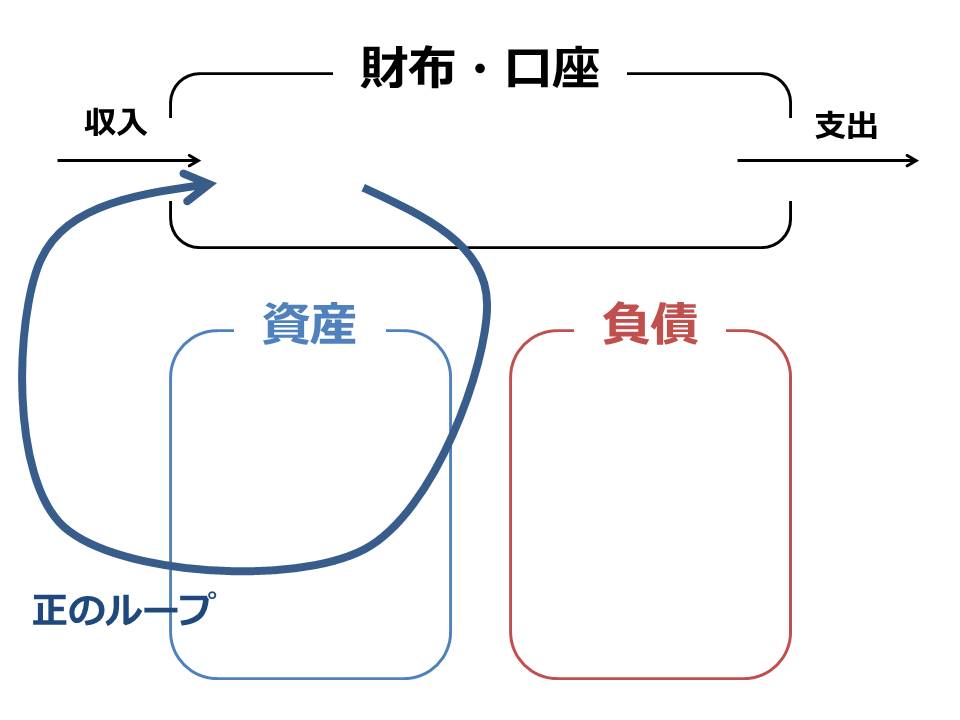

キャッシュフローの改善

「【第3回】良いキャッシュフロー、ダメなキャッシュフロー【奨学金とお金】」の記事では、資産と負債を含めたキャッシュフローについて説明しました。

経済的に豊かになるためには、この図の中の資産を増やしていく必要があります。

キャッシュフローを意識的に改善することができれば、奨学金も借金も怖いものではなくなります。

経済的に自由な状態とは、資産からの収入だけで全ての支出を賄うことができる状態です。

いきなりこの状態にいくのは無理なので、必ずステップを踏む必要があります。

キャッシュフロー改善の流れ①序盤

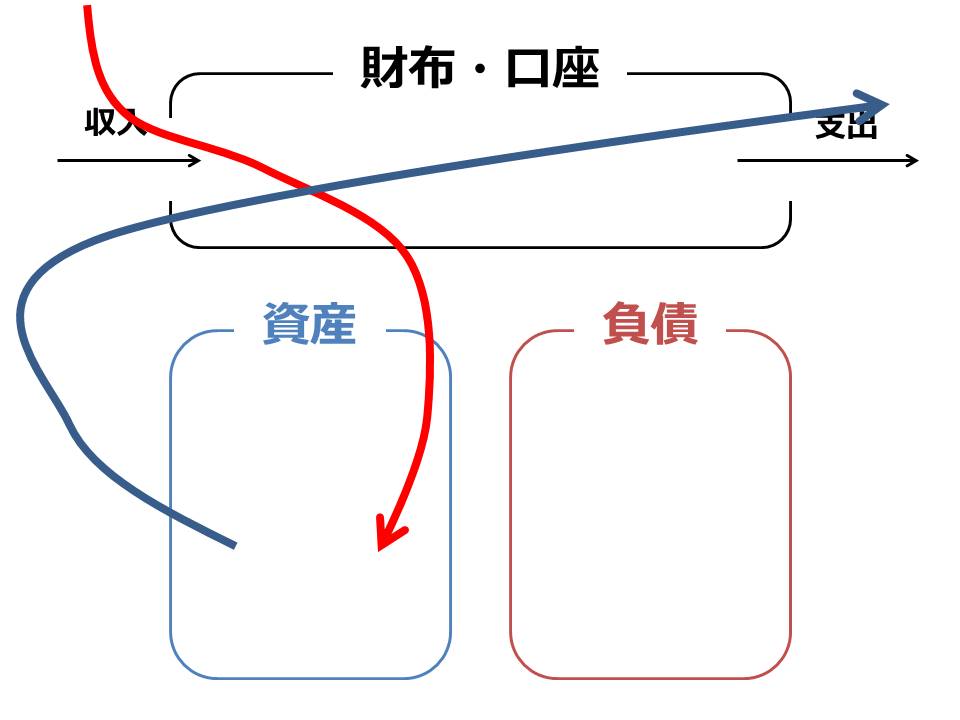

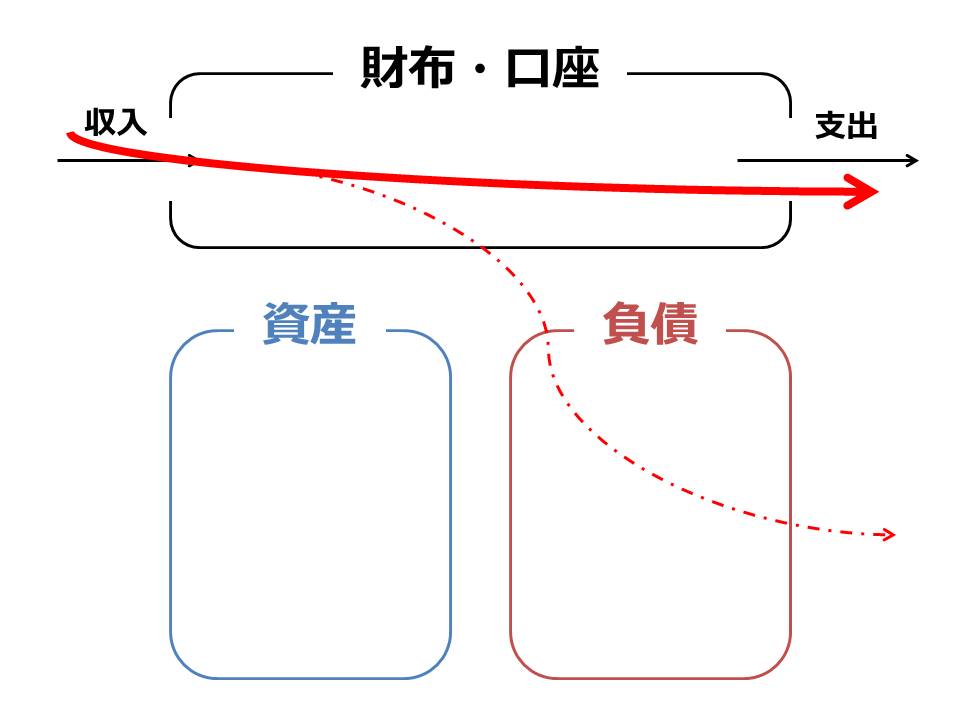

資産形成を始める前は、仕事などで入ってきた収入はすべて支出に向かっています。

奨学金や他の借金・ローンを抱えている場合は、負債からの支出もあることになります。

図に表すと、下のようになります。

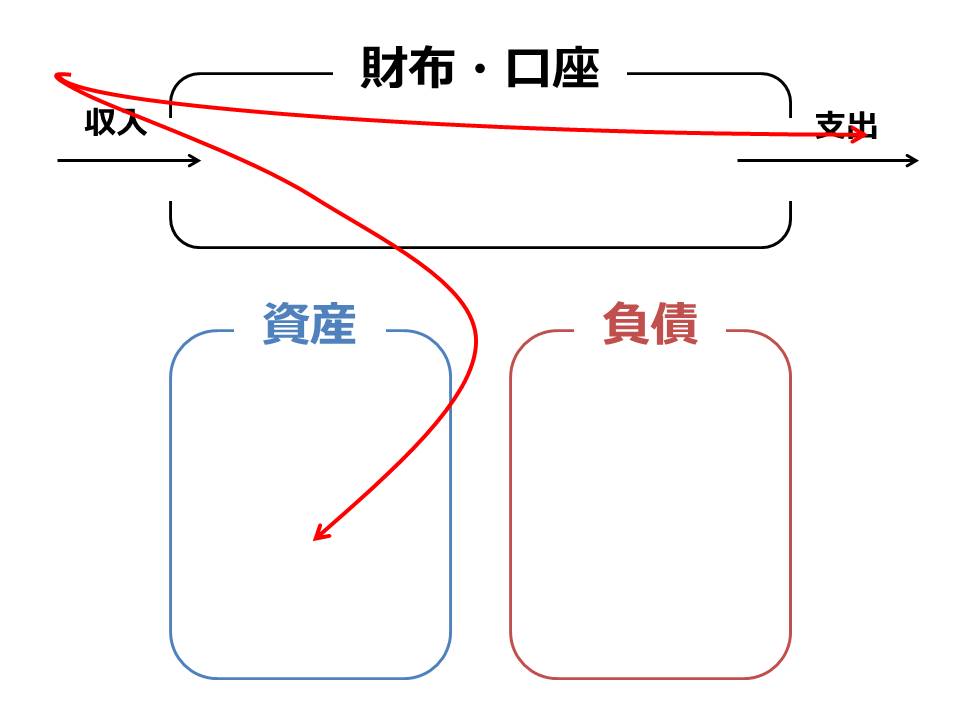

まずはこの矢印の一部を、資産に向ける必要があります。

実際には小さな資金で始め、別のリソースである時間を大きく投資していくことになります。

出来ればこの時点で、自分の支出を見直して、節約していく必要があります。

ちなみに図を見て分かる通り、貯金そのものは一切資産形成に繋がりません。

投資のためのお金を一時保管している、という位置づけになります。

何の目的もなくただお金を貯めるという行為は、金利が高かった昭和でしか通用しない方法です。

最低限の予備資金を残し、それ以外は資産に投じていく覚悟が必要です。

この段階の投資としては、ブログやサイトの運営、電子書籍の執筆などが考えられます。

私も恥ずかしながら本を書いており、少しずつ売れています。

自分が働いていない時間に収入が生まれる(いわゆる不労所得)、という観点が最も重要です。

不労所得と言っても、労力を割かないという意味ではありません。

労力を割いたタイミングと、報酬が発生するタイミングにズレがあるというだけです。

この①の段階は、これまでの自分の常識とは全く異なる稼ぎ方を始めるため、なかなか成果に繋がりません。

すぐに成果が出ないからといって辞めてしまわず、継続し続けることが大切です。

働いた時間と収入が比例する時給の発想は、雇われ賃金にしか当てはまりません。

逆に言うと、働いた分に比例してお金が得られる副業は、資産を形成していることにはなりません。

(それは純粋に仕事などの収入(赤矢印)が増えただけです)

キャッシュフロー改善の流れ②中盤

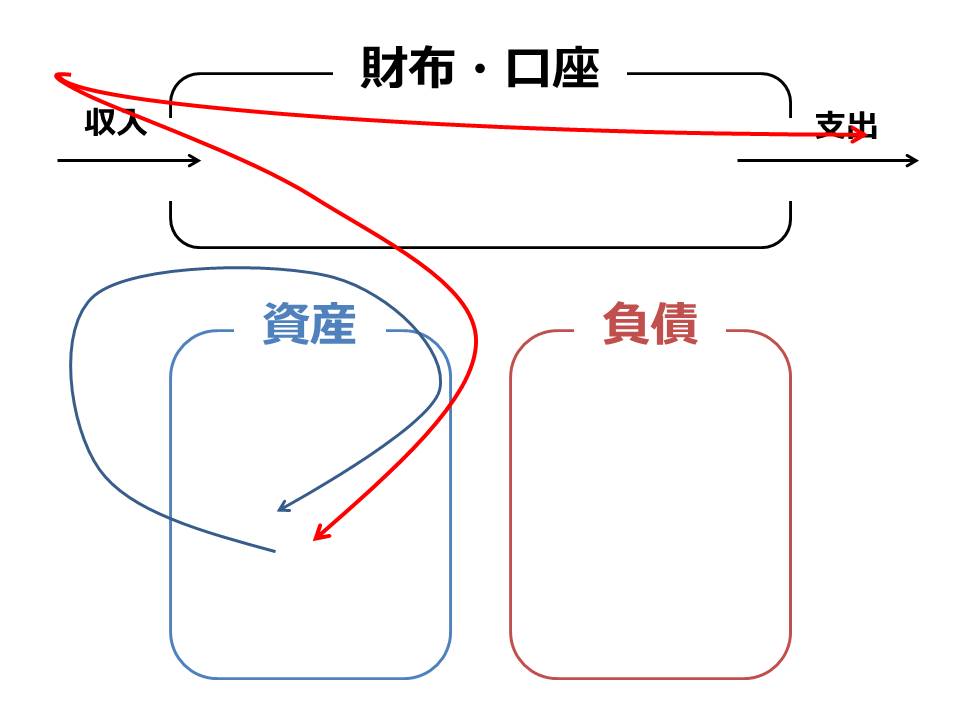

キャッシュフローを意識し、資産形成を始めてある程度経つと、自分の資産からの収入が生まれてきます。

最初は月に5000円稼ぐことが目標になります。

月に5000円というと安く聞こえるかもしれませんが、そこに到達するまでに諦めてしまう人が90%を越えるため、既に選ばれし10%になっていると言っても過言ではありません。

月に5000円でも、10年で60万円です。

奨学金返済のためだけであれば、十分意味のある数字でしょう。

しかし、この資産をすぐに使ってしまったり、借金返済にすぐ充ててしまうと、いつまで経っても経済的自由にはたどり着けません。

ここで得た収入は、どんどん新たな資産形成に投資していく必要があります。

こうすることで、複利的に収入は増加していくことになります。

新しいブログの記事や書籍を書いたり、もしくは全く異なる金融商品に投資することが考えられます。

具体的には、投資信託・株・ETFの購入であったり、仮想通貨への投資などが相当します。

後述しますが、私はこのステップで、投資信託と仮想通貨を同時に楽しんでいます。

(本収入とは無関係な、楽しめる余剰金でやることに意味があります)

キャッシュフロー改善の流れ③最終形

資産からの収入が十分になると、無駄のない最低限の支出であれば賄えるようになります。

この段階になると、自分の収入をどこに向けるのかはさほど問題ではなくなります。

QOLを上げるための消費・浪費に費やすのもいいですし、もちろんより資産を増やしていくのもいい。

逆に言うと、この段階になるまでの浪費は、自分の首を絞めることに他なりません。

経験として、人的資本に投資していると断言できるのであればよいですが、何も生まない浪費は避けるべきです。

この段階の投資としては、会社の運営、不動産運用など、初期資金が大きなものになっていくと考えられます。

(ただし土地の価格は低迷しているので、別の投資手段も台頭してくると個人的に予想しています)

何の知識も経験もなくいきなりこの段階の投資を始めるのは、リスクベネフィットを理解できないであろうことから、あまりオススメできません。

せめてキャッシュフローくらいは理解できるようになっておきたいところです。

リスクとベネフィットのバランスを整えるために

リスクがない選択肢は、存在しない

お金の話になったとたん耳を塞いでしまうタイプの人は、「リスク」という言葉を異常に嫌います。

「元本が保証されているのか」ばかり気にして、減る可能性が微塵でも存在するとその選択肢を回避します。

(その割に、営業の「安全ですよ」を鵜呑みにして突撃したりするのでとても不思議です)

まず理解しておかないといけないのは、「リスクがない」ということはあり得ないということです。

何故か「何もしない=安全」だと考えている人が非常に多いのですが、読者の皆さんにはここでその誤解を解いておいていただきたいです。

財布に入れておくことも、銀行に預けておくことも、何もしないことも、すべてリスクを抱えています。

何もしないということは、何の予防も抵抗もしない、という意味ですから。

副反応を過剰に恐れてワクチンを打たないことと、本質的には同等です。

リスクとベネフィットのバランス

このように、リスクがあるというのは大前提で、大切なのはリスクとベネフィットのバランスです。

命の危険を冒してまで、おたふく風邪のワクチンを打ちたい人はいませんよね。

でも、ある程度副作用が起こることがわかっていても、がんを克服できるかもしれないなら、抗がん剤を使用する人は多いです。

医療は基本的にリスクとベネフィットのバランスを見て、最適解を選ぶようになっています。

お金や投資に関してももちろん同様で、得られるベネフィットとリスクのバランスを見極めることが大切です。

リスクは減らすことが可能

リスクを減らすことができれば、それは当然よりよい選択肢になっていきますよね。

投資に関しては、知識を付けることが何よりもリスクを下げる方法です。

仕組みもよくわからないまま販売員の口車に乗せられるのと、自分でしっかりと理解した上で挑むのでは、同じ投資でもリスクが全然違います。

健全な資産形成のためには、騙されないためにも、知識を付けることが必要です。

まずは一冊、本を読むところから

投資に関する知識を付ける方法で最も手っ取り早いのが、読書です。

私は何か新しいことを始めるときには、何でもいいので1冊本を読むようにしています。

それだけでも、その分野に登場する単語の意味や、起こりうるトラブルなどをある程度理解することができます。

本も読んだことがなく何も知らないのに、退職金を全部注ぎ込むような危険なことは私はしません。

最近ではあらゆる分野で「〇〇の教科書」を名乗る本が多く売られています。

「わざわざ買うほどでもないな」と思う場合でもブックカフェなどで無料で読めます。

大きなお金の損失を防ぐことを考えると、書籍代も時間も非常に安い投資です。

(この投資すら実践できない人が、数万円規模の投資を理性的に実行できるとは思えません)

実際にその投資を実践しなかったとしても、知識としてとても大きな価値を持つので、本からの学びは必須だと考えています。

読書後は、ネットをかじり尽くす

1冊の本で基本的な知識を整えた後は、ネット上のあらゆる情報を吟味します。

ネット上では様々な意見が見つかりますが、そもそも人によって最適解は異なるので、私は自分にとってはどうだろうかという視点を持つようにしています。

そのため、賛成派と反対派の両方の意見をかじり尽くすことが必要になります。

10年後必要な知識を、今すぐ学ぶ

私は今それほど大きな資産を持っていないため、不動産投資に手を出すことは少なくとも5年くらいはないと思います。

だからといって、本を読むことを5年後に後回しにすることは絶対にありません。

それは、「今すぐこんなプログラムを書いてくださいと言われてから、プログラミング言語を学ぶ」ようなものです。

つまり、必要になってから学ぶのでは遅すぎるのです。

(必要になるまで見て見ぬふりをし、後手に回り続けているのが、今の日本社会です。そうなりたいのであれば話は別です)

5年後に必要なのであれば、今から5年かけてしっかり学んでから実践していく方が、どう考えてもリスクは低くなります。

特に人的資本の投資は、時間がたてばたつほど不利になっていきます。

たとえ10年後必要なことであっても、今から学ぶ、というのが人的資本投資の基本です。

実際の投資の始め方

小さく始めて、OJT式に学ぶ

どんな投資に関しても当てはまりますが、リスクを下げるためにはまず「学ぶ」ことが必要です。

書籍による学びについては先ほど書きましたが、書籍だけではわからないことも多々あります。

仕事など何に関しても言えますが、そのときそのときの相場観や流れなどは、実際にその場に参加してみないとわからないのです。

なので、まずはお試しとして少額で投資を始めることが基本となります。

いうならば、研修(読書)→OJT(実践)の流れですね。

いきなり全財産を投げ出して、人生を棒に振るようなことをしてはいけません。

感覚を身に付けるためには、読書が終わるのを待つことなく数千円だけ投資を始め、1年くらい様子を見てみるのがオススメです。

私もこの方法で、株や仮想通貨などの相場感覚などを、在学中から身に付けていきました。

最初は投資信託と仮想通貨にトライ

これはあくまでも私の体験談です。

私は大学に入学して早期に証券会社の口座を開き、投資信託や株についての知識をOJT式に学びました。

それと同時期にサイト運営を始め、少額ながら収入を得ることに成功しました。

その収入は生活費に一部充当しながらも、サイト運営を学んだり投資に費やしたりすることにしました。

その後、仮想通貨バブル直前くらいに口座を開いて、仮想通貨取引もトライしました。

事前に本を読んでいたおかげで、全体の流れや言葉の意味などがわからなくて詰まることもなかったです。

大損することなども、読書によって投資の基本をある程度理解していたことで、回避することができました。

実際に取引を始めてみると、本よりも更に多くのことを学ぶことができ、知識はどんどんアップデートされます。

投資信託も、仮想通貨も、まず最初に数千円の元手から気軽に始められる点が私にとって適していました。

いまでは当時の20倍程度の規模感で取引を続けています。

個々の投資方法について

それぞれの投資やその方法などについては、記事ボリュームの問題もあって割愛させていただきます。

これについてはまた別の記事を書きたいと思います。